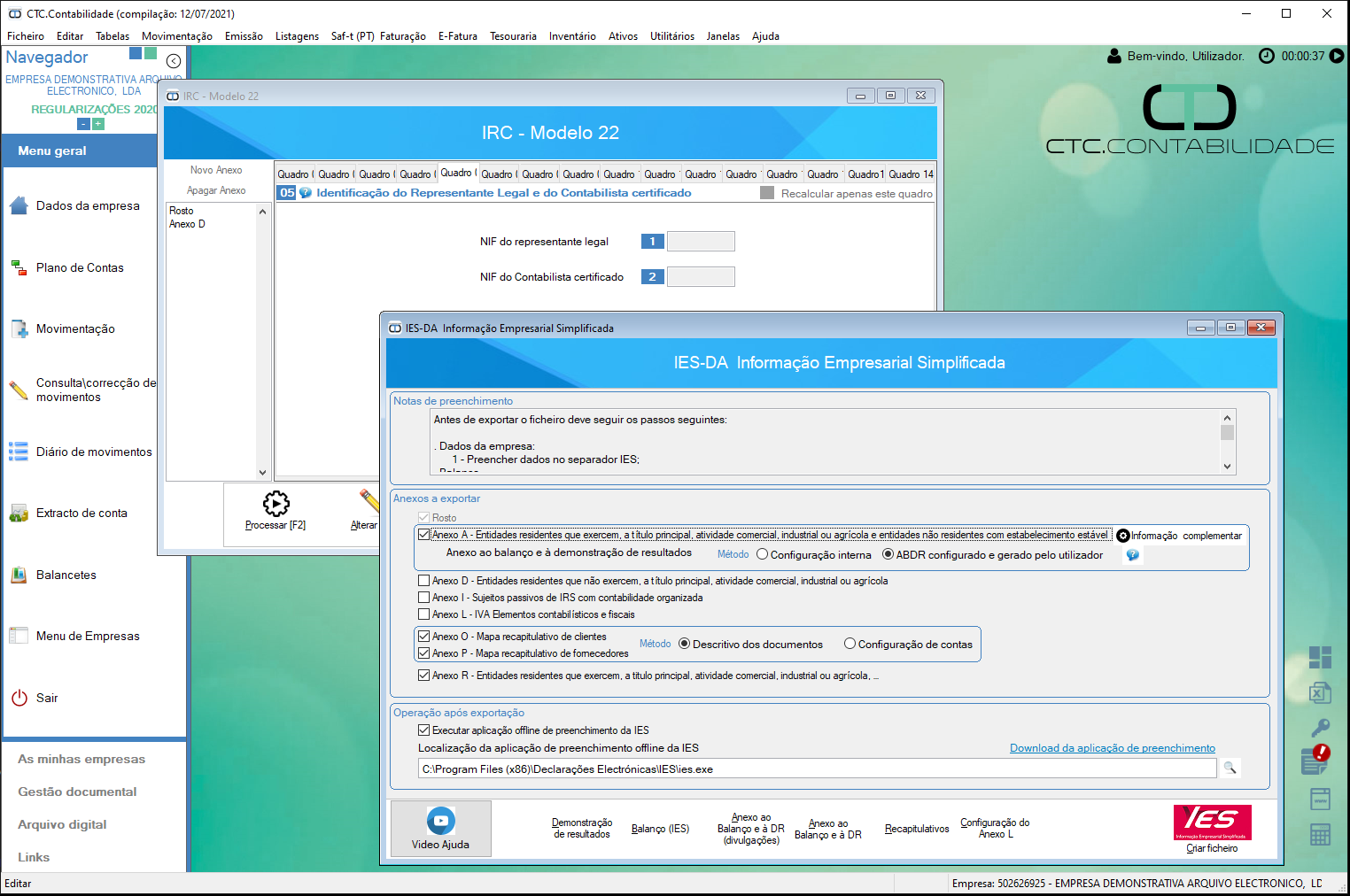

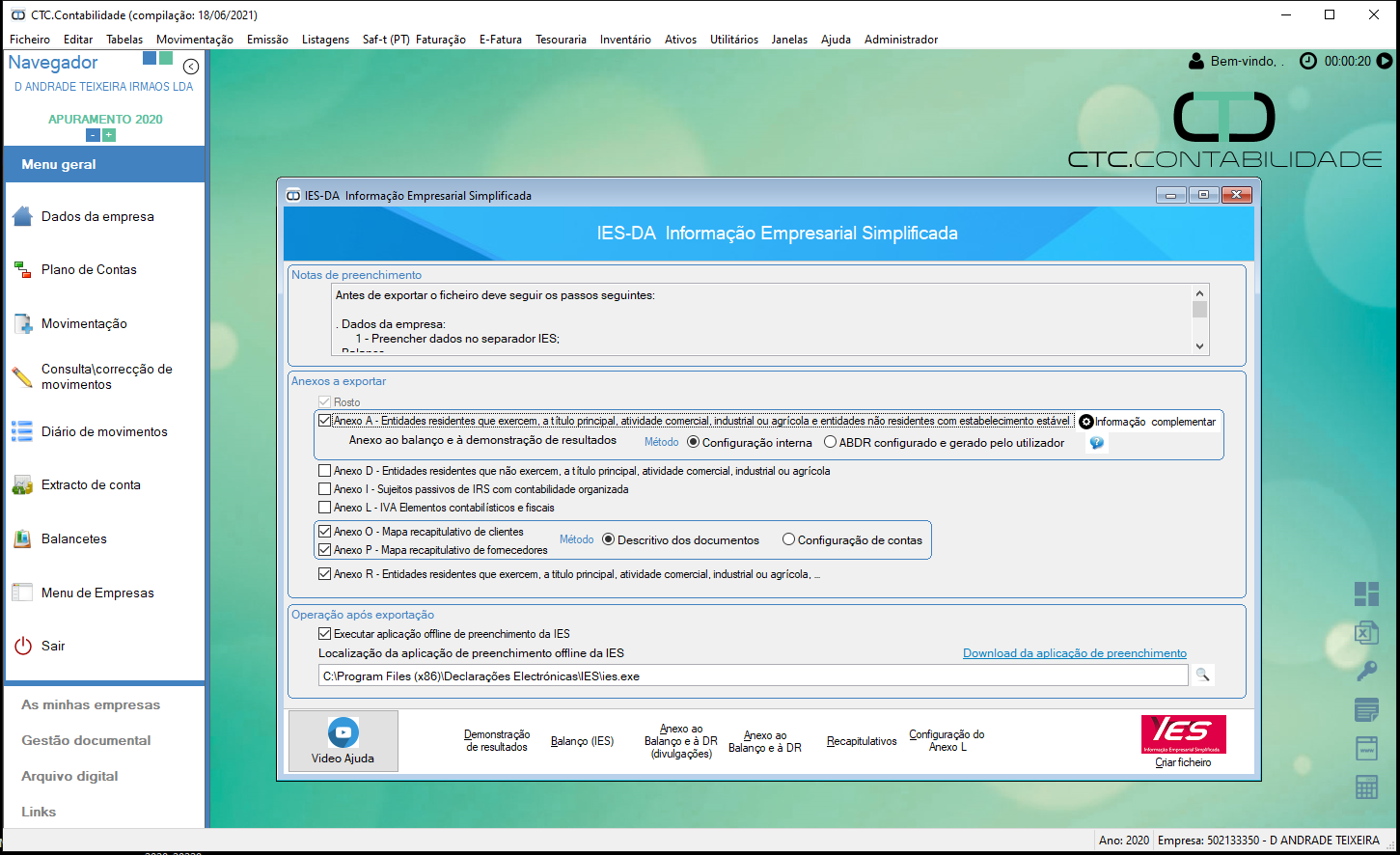

Foram publicadas as portarias relativas à obrigação de submissão da Informação Empresarial Simplificada (IES) para o período de 2022, introduzindo a alteração da eventual submissão do SAF-T relativo à contabilidade para o período de 2024 com referência ao período de tributação de 2023 e introdução de alterações à folha de rosto e aos anexos D, E e H para o período normal de tributação de 2021 a entregar em 2022, conforme se explica de seguida.

Alterações previstas

– Suspensão do SAF-T relativo à contabilidade até 2023 (irá eventualmente aplicar-se pela primeira vez nas entregas a efetuar em 2024);- Adaptação da folha de rosto, passando a incluir o regime do beneficiário efetivo (permitindo concretizar compromissos legais do regime, incluindo internacionais) e o justo impedimento do contabilista certificado;

– Ajustes pontuais dos anexos D (entidade residentes que não exercem a título principal) e H (Não residentes sem estabelecimento estável) permitindo resolver situações ainda resultantes da Reforma do IRS de 2015, designadamente quanto a campos com rendimentos prediais e mais-valias;

– Reformulação do anexo H (preços de transferência) – com “eliminação” dos quadros respetivos dos anexos A, B e C -, permitindo adequação ao regime legal vigente e o tratamento estatístico para eventual reporte internacional (por exemplo, OCDE no âmbito do BEPS);

– Introdução de novas obrigações no anexo R, para entrega da declaração em 2022, introduzindo melhorias relativamente à informação que já é solicitada pelo Instituto Nacional de Estatística, I.P. (INE, I.P.), bem como para a inserção dos campos que contenham a insígnia e a área de venda do estabelecimento, a data de início da exploração e o tipo de localização necessários para o cadastro comercial da DGAE;

– Os restantes anexos da IES mantêm-se em vigor sem alterações (nomeadamente o anexo A e I, cujas alterações estão previstas entrar em vigor em 2024).

Entrada em vigor das alterações

Os modelos atualmente em vigor (sem considerar as alterações introduzidas com as novas portarias) são utilizados até 15 de março de 2022 para os cessados e períodos especiais de tributação, dando tempo de adaptação.

A nova aplicação de submissão da IES/DA no Portal das Finanças será disponibilizada em conformidade com o disposto no art.º 59.º da LGT, 120 dias antes em relação à data limite do cumprimento da obrigação declarativa (a partir do dia 16 de março de 2022).