Juntamos os melhores programas de GESTÃO para os CONTABILISTAS E ECONOMISTAS.

A CTC.SOFTWARE, protocolizou com a DEFIR, a integração automática dos nossos dados, valorizando assim, ainda mais as nossas aplicações.

Podem agora de forma AUTOMÁTICA, integrar com o ctc.contabilidade o Defir, usufruindo assim de todas as potencialidades e valências de ambas as aplicações.

ctc.contabilidade, cada vez mais UMA APOSTA GANHA por todos os profissionais da Contabilidade e Gestão.

BREVEMENTE teremos um pacote ÚNICO em que incluiremos o ctc.contabilidade e o Defir.

Valências do ctc.contabilidade

-Integração de qualquer programa de contabilidade TODOS os movimentos para a nossa aplicação

-Integração SAFT comercial/retalho total movimentos facturação para a contabilidade

-ARQUIVO automático ficheiro saft na Gestão Documental da Empresa

-ENVIO E VALIDAÇÃO SAFT para o EFACTURA

-Integração movimentos FORNECEDORES do EFACTURA com descarga de todos os movimentos

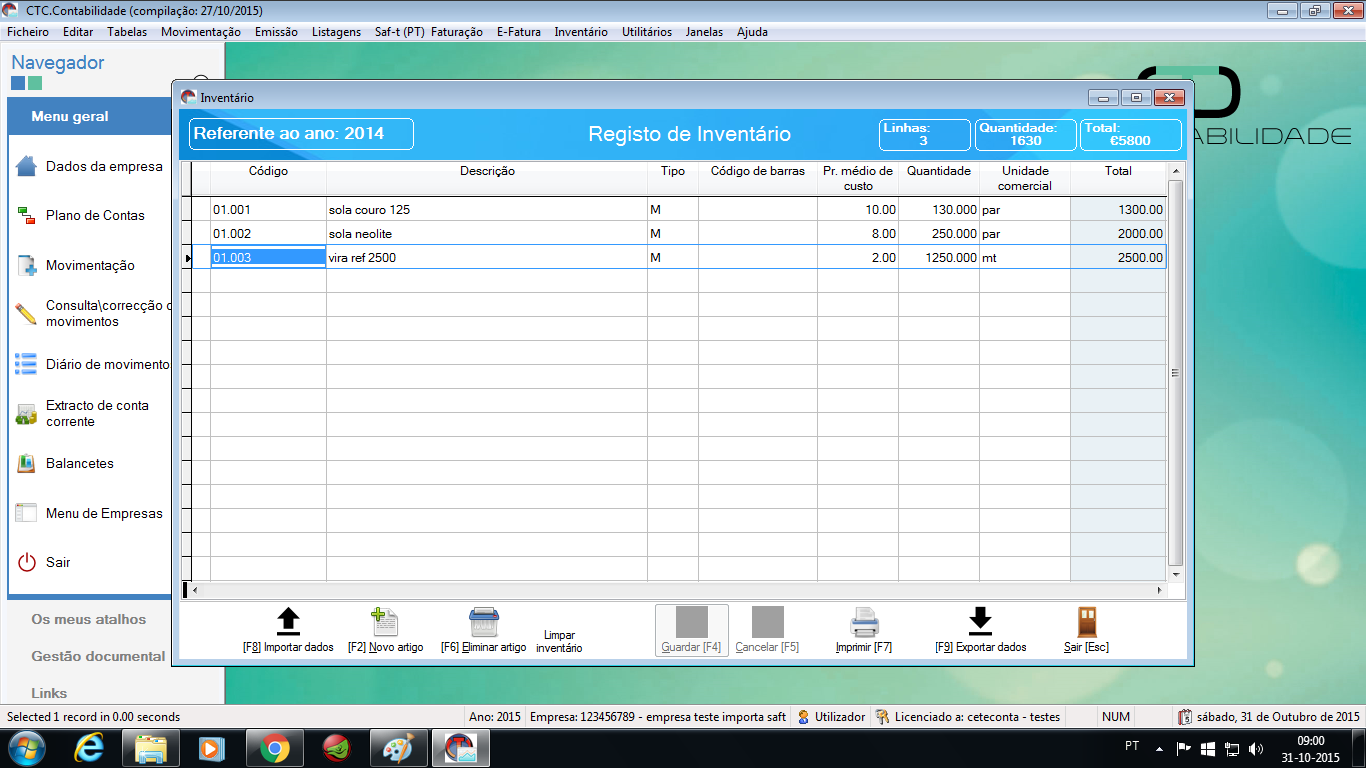

-Registo do INVENTÁRIO permanente ou periódico, com lançamento automático na CONTABILIDADE

-Analise de CUSTOS e PROVEITOS

-Analise EVOLUÇÃO da EMPRESA

-Analise Empresarial MENSAL, com previsão de compras, custos e proveitos para o Mês seguinte, com calculo diário de despesas.

-Relatório de Gestão

-Fluxos de Caixa

-Calculo de Rácios Económicos e Financeiros

-Emissão do Balanço e Demonstração de Resultados

-Emissão de todos os mapas obrigatórios para a contabilidades, extractos, diários, balancetes.

-Acesso directo a páginas de trabalho Fiscal e Empresarial

-Gestão documental personalizada por empresa, com arquivo de qualquer tipo de documento (word, excell, pdf, html, xml, etc.). Inclui ainda o arquivo de TODOS os CÓDIGOS FISCAIS e Outros de interesse fiscal e contabilístico.

-Gestão de activos , com ficha de imobilizado incorporada no plano de contas.

-LIGAÇÃO DIREITA AO DEFIR PRO

Esta é talvez a aplicação mais abrangente que existe no mercado, poupando asssim, espaço, tempo, organizando as empresas, fornecendo um conjunto de ferramentas numa só aplicação, de consulta e acesso fácil, intuitivo e prático.

CADA VEZ MAIS UMA APOSTA GANHA. AINDA NÃO CONHECE?

Solicite uma demonstração e visite a nossa página em www.ceteconta.pt, com informação técnica, no nosso blog e participe ainda no nosso forum, para nos ajudar a construir aquilo que sempre desejou ter na sua empresa.