Aproxima-se a data limite para comunicação de inventários respeitantes ao período de tributação de 2015.

Se dispõe de contabilidade organizada, e um volume de negócios superior a 100.000€, é legalmente obrigado a comunicar o inventário, referente ao ano que agora terminou, através do Portal das Finanças, até ao dia 31 de Janeiro de 2016.

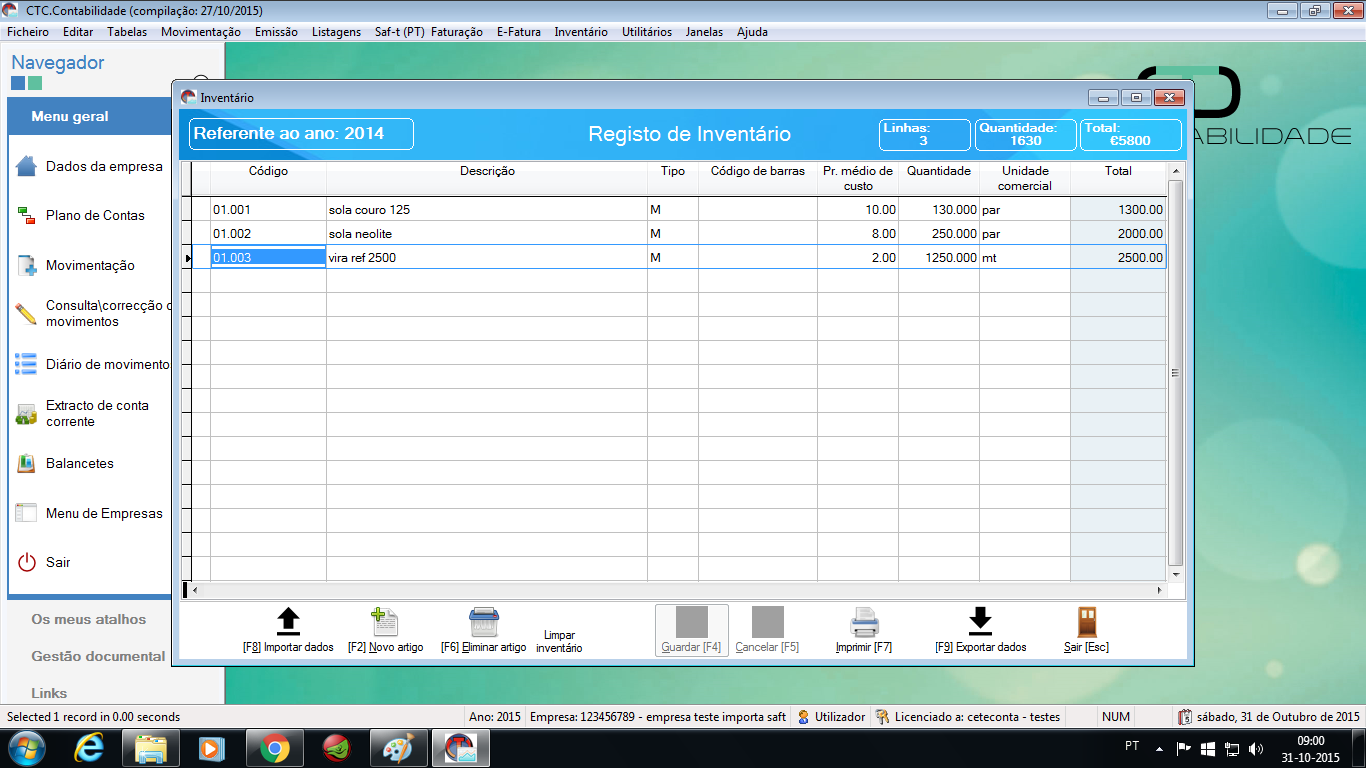

Inventário Permanente: Já conhece as novas regras?

Entraram em vigor, no passado dia 1 de Janeiro de 2016, novas regras sobre a obrigatoriedade de realização e comunicação de inventários pelas empresas.

Segundo o Decreto-lei nº98/2015, passam a estar sujeitas a Inventário Permanente todas empresas que reúnam dois dos seguintes critérios no ano de 2015:

a) Total do balanço igual ou superior a 350 000,00 €;

b) Volume de negócios liquido igual ou superior a 700 000,00 €;

c) Número médio de empregados durante o período igual ou superior a 10.

Deste modo, a método de Inventário Permanente passará a ser obrigatório para todas as empresas, excepto as Microentidades classificadas de acordo com os novos limites, e as Entidades com as seguintes actividades económicas:

a) Agricultura, produção animal, apicultura e caça;

b) Silvicultura e exploração florestal;

c) Indústria piscatória e aquicultura;

d) Pontos de vendas a retalho que, no seu conjunto, não apresentem, no período de um exercício, vendas superiores a 300 000,00 € nem a 10% das vendas globais da respectiva entidade;

e) Entidades cuja actividade predominante consista na prestação de serviços, cujo custo das mercadorias vendidas e matérias consumidas não exceda 300 000,00 € nem 20% dos respectivos custos operacionais.

—

IMPORTANTE: mantém-se a obrigatoriedade de comunicação do inventário final anual via ficheiro a enviar em Janeiro, referente ao exercício de 2015.

Partilhamos também consigo um conjunto de caraterísticas, referentes à obrigatoriedade de Inventário Permanente, que deverá ter em conta:

Procedimentos do Inventário Permanente

a) Contagens físicas dos inventários com referência ao final do período, ou, ao longo do período de forma rotativa de modo a que cada bem seja contado, pelo menos, uma vez em cada período;

b) Identificação dos bens quanto à sua natureza, quantidade e custos unitários e globais, por forma a permitir a verificação, a todo o momento, da correspondência entre as contagens físicas e os respetivos registos contabilísticos.

Requisitos dos Sistemas de Informação das empresas

a) Ter sempre inventário disponível e reflectido contabilisticamente por período, e assim responder a uma eventual inspecção das autoridades;

b) Dispor de pelo menos 1 vez por período do inventário actualizado;

c) Informar o valor das mercadorias vendidas, que será posteriormente reflectido na contabilidade.

Sugestões para um correto inventário permanente

a) As vendas devem ser realizadas após as compras para que disponham de preço custo da mercadoria correto;

b) Lançamento do stock inicial e acertos devem conter o valor da mercadoria movimentada;

c) Evitar dispor de facturas de fornecedores com valores diferentes das Guias anteriores que valorizaram já as entradas de stock;

d) Enviar para a contabilidade o custo das mercadorias vendidas e consumidas.

Particularidades do Inventário Permanente

Num Sistema de Inventário Permanente, o custo das mercadorias vendidas e matérias consumidas é calculado por cada venda ou consumo. Com este sistema é assim possível identificar em qualquer momento o inventário de stock no que se refere a quantidades, natureza e custo unitário e global. Os registos contabilísticos reflectem permanentemente esta realidade, ou seja, as quantidades físicas e a respectiva quantia escriturada do stock existente, permitindo o apuramento de resultados periodicamente ao longo do exercício.

—