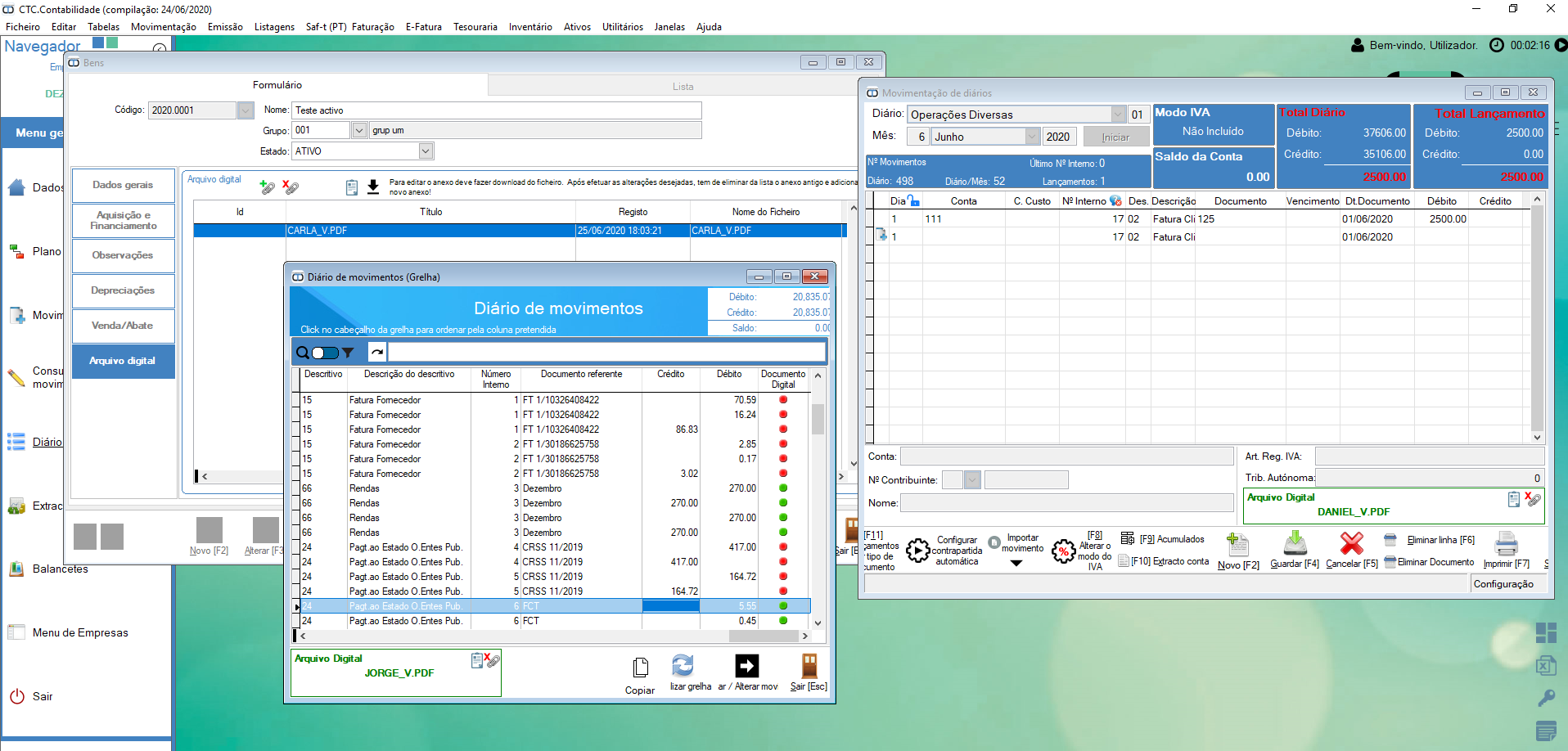

Arquivo digital – Criar suporte que permita a associação do documento físico ao lançamento contabilístico – Movimentação, consulta de movimentos, movimentação por rubricas – Permitir associar ao lançamento o respectivo documento de suporte – Importação do documento para a gestão documental – Consulta de movimentos, movimentação por rubricas, diário de movimentos – Permitir o acesso ao documento de suporte ao lançamento

Diário de movimentos

Grelha

Nova coluna que indica se o lançamento tem ou não documento digital associado

Possibilidade de associar o documento ao lançamento

Podem agora arquivar o documento directamente ao movimento/lançamento, podendo ainda arquivar um lote de documentos na GESTÃO DOCUMENTAL, opção esta que foi sempre possível desde a primeira versão do ctc.contabilidade.

No passado dia 9/6, deu entrada na Assembleia da República o Orçamento Suplementar para este ano.

Como habitualmente, o mesmo é acompanhado de uma lei que altera um conjunto alargado de normas fiscais.

Dedução de prejuízos fiscais Destaca-se o alargamento da dedução prejuízos fiscais ocorridos em 2020 e 2021. Assim, em vez dos actuais 10 anos, é permitida a dedução por 12 anos. Para além disso, a dedução dos prejuízos destes 2 anos é majorada em 10 pontos percentuais.

Pagamentos por conta: validação pelos Contabilistas Tal como já tinha sido anunciado anteriormente, o Orçamento Suplementar prevê a redução a 50% ou a isenção total dos pagamentos por conta. Agora, foram divulgadas as novidades que consistem nos pormenores como é determinada a redução da facturação e as normas para os grupos de sociedades, bem como a certificação dos factos pelos Contabilistas Certificados.

Fusão de sociedades e mudanças no CFI Para além disso, o Orçamento Suplementar concede benefícios fiscais em caso de fusão de sociedades e aquisição de microempresas ou PME em dificuldades, bem como uma alteração ao Código Fiscal do Investimento (CFI). Esta nova versão do CFI prevê uma dedução extra para os investimentos realizados de 1/7/2020 até 30/6/2021.

Pagar impostos e Segurança Social a prestações Finalmente, o Orçamento Suplementar apresenta um regime excepcional de regularização de dívidas fiscais e à Segurança Social que permite prolongar o pagamento das prestações até 31 de Dezembro.

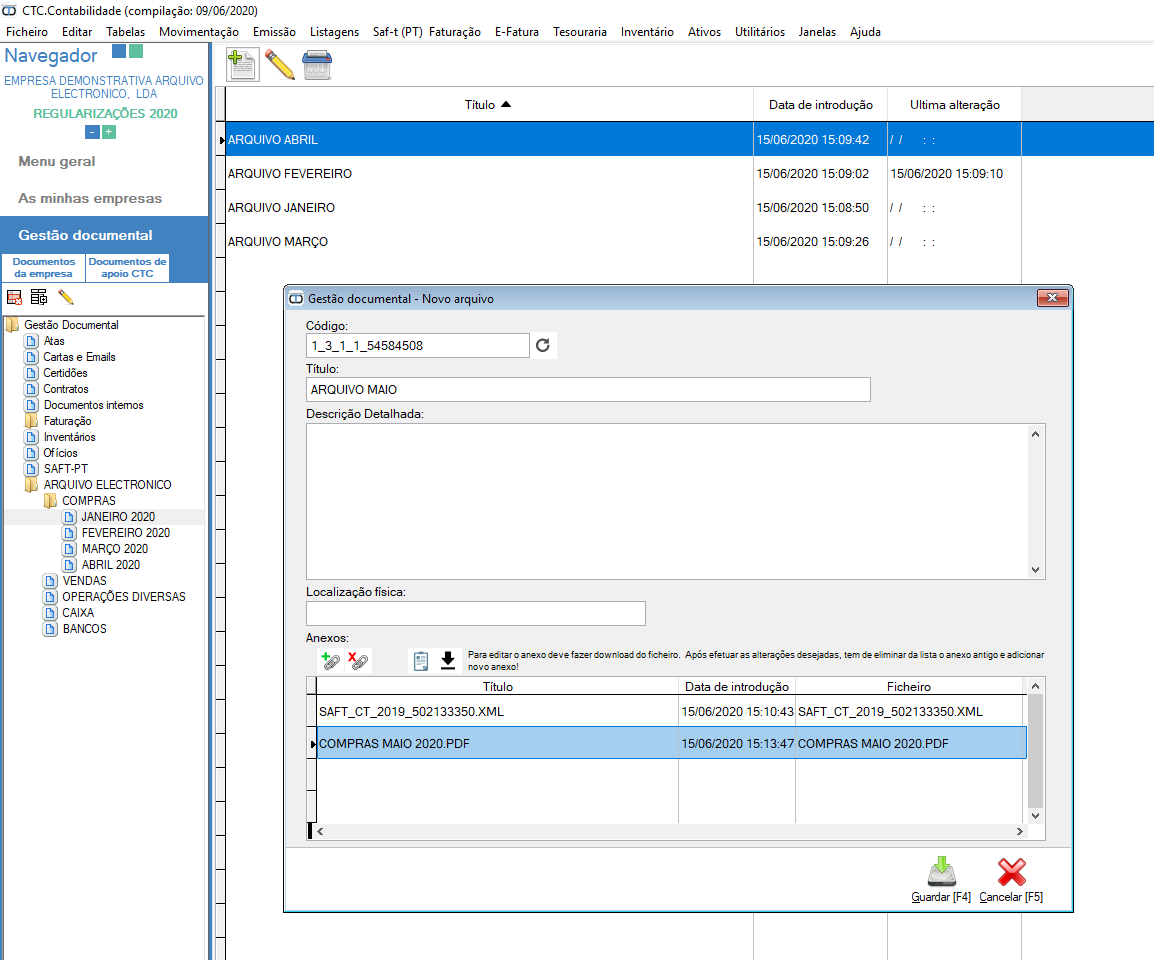

Desde a versão 1.0, que a nossa aplicação ctc.contabilidade e ctc.rhumanos tem o ARQUIVO DIGITAL, sem limite de ficheiros, tendo a capacidade de, em cada arquivo, poder armazenar até 2 GB de informação, podendo guardar ficheiros em qualquer tipo de formato, PDF, EXE, COM, DOC, XLS, JPG, BMP … e o que mais quiser arquivar.

Brevemente, poderemos associar ao LANÇAMENTO o documento arquivado.

TUDO ISTO LIMITADO AO ESPAÇO EM DISCO DO SEU COMPUTADOR.

Sem custos adicionais, sem limitação para empresas, simples, fácil, prático. Para quem tem o nosso software é apenas mais uma ferramenta para a MELHOR GESTÃO DO SEU TRABALHO.

Um novo Despacho do Secretário de Estado dos Assuntos Fiscais (nº153/2020.XXII) vem novamente adiar os prazos de várias declarações e pagamentos às Finanças.

Em causa, está o IVA, as retenções na fonte de IRS, de IRC e de Imposto do Selo, bem como a IES (Informação Empresarial Simplificada).

IVA mensal e trimestral adiados em Maio e Junho

Quanto ao IVA mensal, a declaração periódica deverá ser entregue até dia 18/5 e 18/6, sendo o pagamento no dia 22 de ambos os meses. No caso do IVA trimestral, a declaração deverá ser submetida até 22/5 e o pagamento até 25/5.

Retenções na fonte de IRS, IRC e Imposto do Selo

Relativamente às retenções na fonte, o prazo em Maio e Junho passa a ser a dia 25, ou seja, mais tarde do que o habitual.

IES e preços de transferência só em Agosto

Na sequência do adiamento da entrega da declaração Modelo 22, também a IES foi adiada para 4 de Agosto. Para além disso, o prazo para constituição ou entrega do dossier de preços de transferência passa para 31 de Agosto.

Replicamos a comunicação da APECA do dia 04-05-2020, sobre as contribuições para a Segurança Social…

“Resulta da lei que as empresas beneficiárias do regime de “lay off” estão isentas do pagamento das contribuições para a Segurança Social a seu cargo.

E era entendimento escrito da Segurança Social que a isenção respeitava apenas ao valor da compensação retributiva auferida pelos trabalhadores abrangidos pelo regime de “lay off”. Eventuais pagamentos salariais complementares ou o valor da retribuição paga por trabalho prestado, nos casos de redução da actividade, não beneficiavam da isenção contributiva.

E foi isso o que sempre defendemos no Consultório, já por ser a interpretação que melhor se coaduna com a lei, já por ser também a interpretação expressa da Segurança Social.

A Segurança Social veio agora alterar a sua interpretação sem, contudo, a divulgar, o que se lamenta.

Assim, diz agora a Segurança Social que, durante o período de concessão do apoio no regime de “lay off”, a entidade empregadora tem direito à isenção temporária do pagamento à Segurança Social das contribuições a seu cargo, respeitantes à totalidade das remunerações pagas aos trabalhadores abrangidos, bem como dos membros dos órgãos estatutários.

Trata-se mais uma trapalhada da Segurança Social que, constantemente e sem diploma regulamentar habilitante, tem vindo a alterar as suas interpretações, causando dúvidas, problemas e dificuldades acrescidas aos beneficiários da medida, bem como a quem tem que tratar dos procedimentos inerentes.

Como sempre dissemos, todo este regime, que é louvável, assentou em legislação nada clara e, pior que isso, não foi regulamentado, deixando tudo à mercê de exigências e interpretações da Segurança Social, que as foi alterando e fazendo delas lei.

Apesar de esta alteração ser mais favorável aos empresários, não deixa de ser censurável, já que peca por tardia e por falta da necessária e exigível divulgação,

O primeiro passo para ter acesso a esta ajuda do Estado é preencher este formulário que já está disponível na página da Segurança Social.

Esperamos assim tirar TODAS as duvidas que possam ter, e confirmar as nossas contas que estão CERTAS DESDE A PRIMEIRA ALTERAÇÃO de MARÇO.

Software SEMPRE actualizado, com evolução constante. TRABALHAMOS PARA OS PROFISSIONAIS DA CONTABILIDADE com rigor, empenho e eficácia.

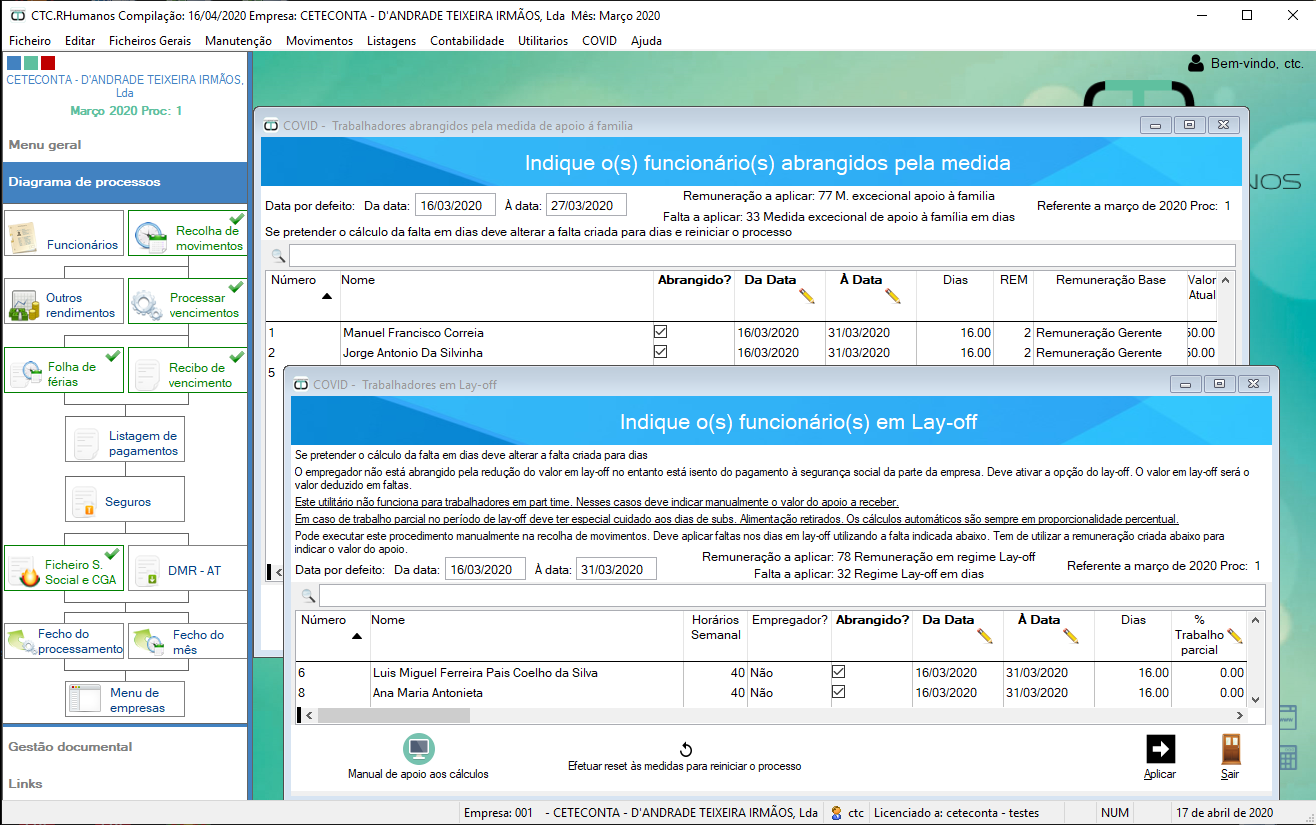

Suspensão temporária do contrato de trabalho

Agora vamos aos exemplos. Comecemos com o caso em que a empresa coloca o trabalhador em casa, sem trabalhar, ou seja, há uma suspensão temporária do contrato de trabalho.

No caso de um trabalho que ganhe o salário mínimo (635 euros brutos), as contas são fáceis de fazer. Mesmo em casa sem trabalhar continua a receber 635 euros, sendo que a Segurança Social paga 70% desde valor (444,5 euros) e o empregador 30% (190,5 euros).

Mas atenção. A empresa tem sempre de adiantar o dinheiro à cabeça (a parte paga pela empresa e a parte paga pela Segurança Social) e só depois é que o Estado devolve os 70% ao empregador. O Governo anda não disse em que data será feito esse reembolso, tendo apenas dito que será uma data fixa do mês para garantir previsibilidade à tesouraria.

Para quem ganhe 1.200 euros brutos por mês antes do lay-off, ficará com direito a 800 euros depois, sendo que 560 euros virão da Segurança Social e apenas 240 euros do empregador.

Vamos ao último caso. Neste regime do lay-off simplificado, o trabalhador tem de receber sempre um valor mínimo de 635 euros e um montante máximo de 1.905 euros.

Isto quer dizer que todos os trabalhadores que têm uma remuneração bruta superior a 2.857,50 euros mensais, levam para casa sempre o mesmo valor: 1.905 euros.

Por exemplo, no caso de antes ter um salário bruto de 3 mil euros, no lay-off levará para casa 1.905 euros, sendo que a Segurança Social paga 1.333,50 euros e a empresa os restantes 571,50 euros.

Outro fator a ter em conta é a fiscalidade e as contribuições sociais, porque estamos a fazer as contas ao ordenador bruto. No caso da empresa, neste regime de lay-off, ficará dispensada de pagar a TSU (23,75%). O mesmo não se passa com o trabalhador.

Nos três exemplos acima, ao salário bruto do trabalhador ainda é preciso deduzir o desconto para a Segurança Social (11%) e o IRS que varia consoante a situação do contribuinte. Nos exemplos, no caso de ganhar 635 euros brutos, fica isento de IRS. Se ganhar 1.200 euros brutos, e considerando o caso de um solteiro, sem filhos, além dos 11% para a Segurança Social, terá de descontar mais 14,5% de retenção de IRS. Para um ordenado de 3.000 euros, o IRS retido será de 27,8%.

Para saber quanto desconta de IRS no seu caso concreto, basta consultar a tabela de retenção de IRS.

Redução temporária do horário de trabalho

O regime de lay-off simplificado também permite uma redução temporária do horário de trabalho, em vez de uma suspensão temporária do contrato.

Vamos considerar o exemplo de um trabalhador que ganhe 1.000 euros brutos e passe a trabalhar apenas 40% do que trabalhava antes. O trabalhador continua a ter direito a levar para casa dois terços do ordenado (666,67 euros), mas a divisão da despesa entre a empresa e a Segurança Social é diferente.

Neste exemplo (ver tabela em baixo), a empresa terá de pagar ao trabalhador, em primeiro lugar, o valor correspondente à percentagem do horário efetivamente trabalhado: 40% de 1.000 euros, ou seja 400 euros. Só que como ninguém neste regime pode receber menos do que dois terços do ordenado original (666,67 euros para quem recebia mil euros), então o Estado e a empresa suportam a diferença entre a retribuição mínima devida ao trabalhador (666,67 euros) e a retribuição paga pelo empregador pelo trabalho a tempo parcial (os tais 400 euros). Esta diferença, de 266,67 euros no nosso exemplo, é paga em 70% pela Segurança Social (186,67 euros) e em 30% pela empresa (80 euros). No total, fica a cargo da empresa o pagamento de 480 euros (400 euros + 80 euros).

No caso de o trabalhador ganhar os mesmos 1.00 euros, mas trabalhar 60% do tempo, levará para casa os mesmos (666,67 euros), sendo que neste caso a empresa paga um total de 620 euros (600 euros pelos 60% de tempo trabalhado e mais 20 euros pagos para suportar a sua quota parte de 30% na compensação retributiva) e a Segurança Social pagará os restantes 46,67 euros (ou seja, 70% da diferença entre os 666,67 e os 600 euros).

Uma nota importante, que é válida para todos estes exemplos, é que o lay-off simplificado só tem a duração de um mês, sendo que o Governo já garantiu que o apoio poderá ser prolongado por um prazo adicional de três meses.

O último exemplo é importante porque permite perceber uma outra regra deste mecanismo do lay-off. Este regime só é comparticipado pela Segurança Social se a percentagem de trabalho parcial for inferior a dois terços (66,67%). Caso a carga horária seja superior a esse montante, a Segurança Social não paga nada. Ver exemplo abaixo em que o trabalhador está a trabalhar 80% do que trabalhava antes.

Que empresas têm direito a este regime?

Para ter acesso a este regime extraordinário, a empresa precisa de estar numa situação de crise empresarial. E o que é considerado crise empresarial?

O encerramento total ou parcial da empresa ou estabelecimento, decorrente do dever de encerramento por causa da declaração do estado de emergência;

A paragem total ou parcial da atividade da empresa ou estabelecimento que resulte da interrupção das cadeias de abastecimento globais, ou da suspensão ou cancelamento de encomendas, que possam ser documentalmente comprovadas;

A quebra abrupta e acentuada de, pelo menos, 40% da faturação no período de 30 dias anterior ao do pedido junto dos serviços competentes da segurança social, com referência à média mensal dos dois meses anteriores a esse período, ou face ao período homólogo do ano anterior ou, ainda, para quem tenha iniciado a atividade há menos de 12 meses, à média desse período.

Atenção que não pode despedir

É outra das restrições para as empresas que adiram a este regime. Inicialmente, o Governo estabeleceu que as empresas que aderissem a este regime não podiam despedir os trabalhadores que estivessem em situação de lay-off. Contudo, nada impedia a empresa de despedir os outros empregados que continuavam no regime normal de trabalho.

Neste final de semana, o Governo apertou as regras e publicou uma retificação na lei, que impede o despedimento, quer dos trabalhadores que estão abrangidos pelo lay-off simplificado, quer dos restantes trabalhadores da empresa.

Este travão ao despedimento é válido durante o período de aplicação das medidas de apoio, bem como nos 60 dias seguintes.

Este é o formulário que tem de preencher para ter acesso ao lay-off

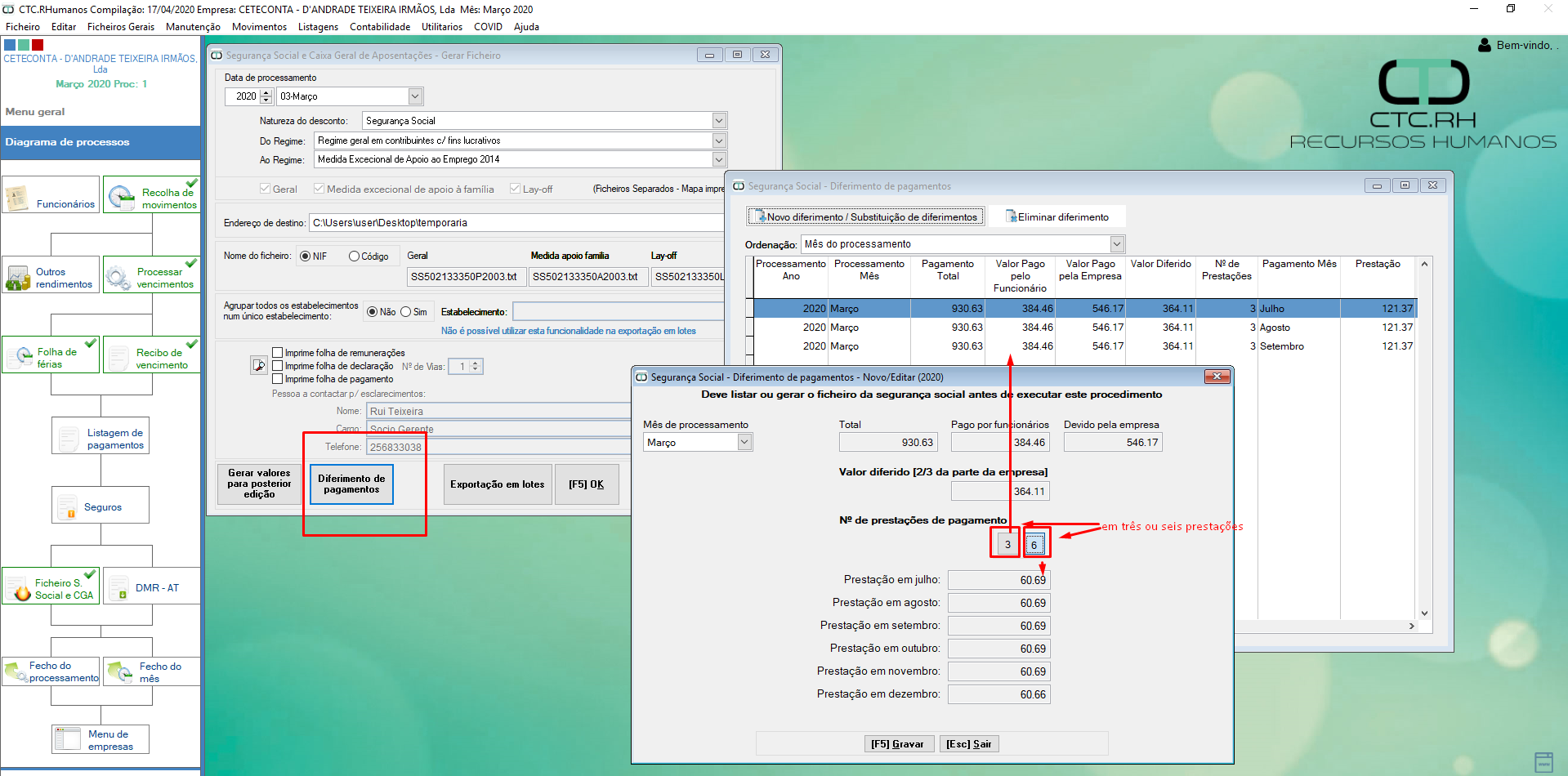

A gestão para os recursos humanos, contempla também o calculo e controlo do pagamento da Segurança Social, em três ou seis prestações, acumulativas nas datas do pagamento previsto de forma automática.

Como sempre a CETECONTA, actualiza as suas aplicações em tempo RECORD, pelo que a gestão de Recursos Humanos não é excepção.

Em Março lançamos várias actualizações sobre as novas medidas excepcionais e também sobre a layoff.

Houve dúvidas, incertezas sobre a forma de calculo para ambas as situações, pois como sempre, quer a segurança social, quer a AT, mais uma vez não informam em tempo útil as softwarehouses sobre os procedimentos a aplicar nas alterações fiscais a implementar nas aplicações de gestão.

Com o auxilio dos nossos clientes, e testes exaustivos conseguimos acertar as formulas, garantindo os cálculos e a entrega dos ficheiros obrigatórios, quer para a Segurança Social, quer para a AT.

Confirmamos ser a única Empresa estar sempre actualizada, quer nos seus processos, quer nas suas aplicações, garantindo ao seu parque de clientes, CONFIANÇA.

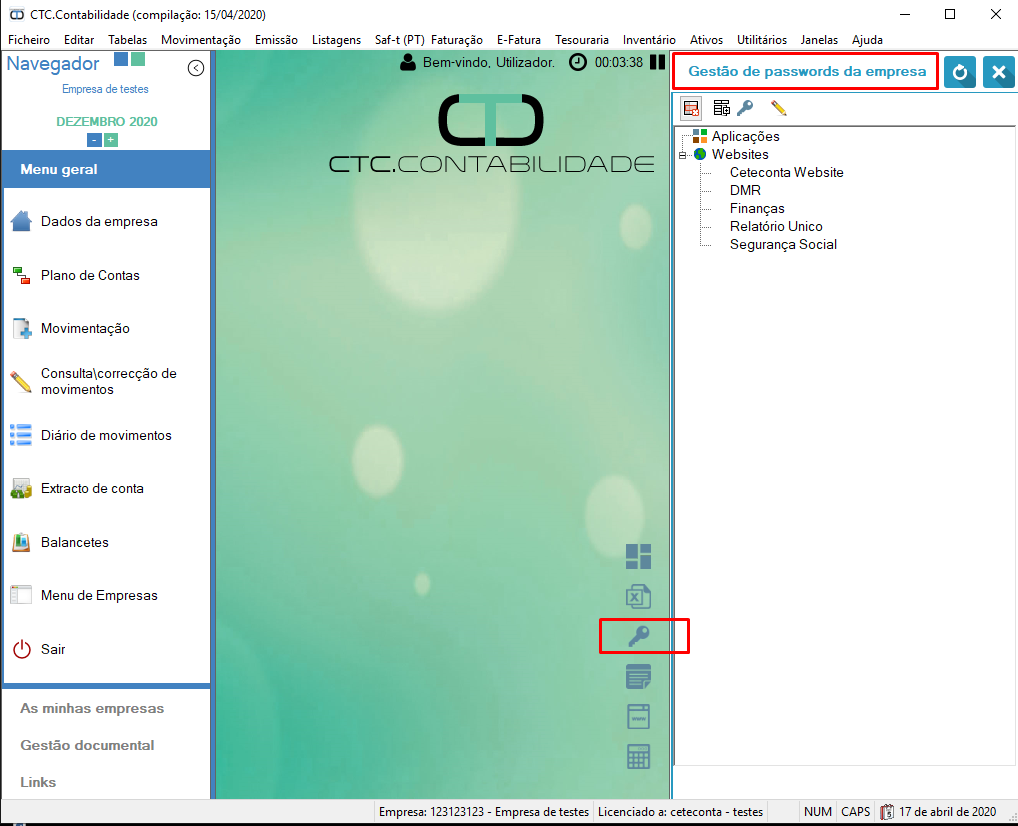

Mais uma ferramenta ao abrigo do RGPD, proteja as passwords dos seus clientes de forma encriptada, apenas com acesso a quem for responsável pela Empresa.

Utilizem a gestão documental para arquivar documentos, ficheiros na base de dados de cada cliente, de forma segura, prática e reservada.

Aceda aos formulários em Excel, utilizando o nosso dashboard, exclusivo e desenvolvido pela ctc.software, de forma exclusiva à base de dados de cada cliente, com preenchimento automático das folhas, construindo assim de forma rápida e simples os mapas, análises ou estudos de cada cliente.

Registe ainda notas personalizadas, partilhadas pelos utilizadores, ou de forma exclusiva do seu Login, para cada Empresa, formalizando assim apontamentos com acesso restrito a cada utilizador e por cada Empresa.

Controle os tempos de forma automática por cada utilizador em cada Empresa, pelo tempo útil,de trabalho, valorize ainda o tempo consumido pelo valor da Avença cobrada ao cliente.

Registe os compromissos fiscais de forma automática de cada Empresa, fornecendo a informação ao cliente com um relatório mensal ou anual dos compromissos registados.

Já pediu uma demonstração do nosso software ? Cada vez mais completo, com automatismos TESTADOS, com integrações automáticas de clientes e fornecedores, com conciliações bancárias automáticas e dossier fiscal COMPLETO e sempre actualizado.

email; ceteconta@gmail.com

Este site utiliza cookies para melhorar a sua experiência de utilização. Por favor leia a nossa política de privacidade.OKPrivacy Policy